В 2020 году пандемия серьезно ударила по доходам практически каждого жителя страны и заставила задуматься о ликвидации личной финансовой безграмотности. В итоге многие по-настоящему ощутили, как прекрасно иметь финансовую подушку, накопления на депозите или даже инвестиционном счете, а еще прекраснее не боятся непредсказуемого завтрашнего дня.

В этой статье мы хотим показать вам два взгляда на личную ликвидацию безграмотности двух представителей разных поколений - два разреза жизни и два пути. Откуда начинается путь к финансовой грамотности? И к чему приводит? Читаем два интервью.

Ирина Автухова, специалист по финансовой грамотности, инвестор:

Кто учил финансовой грамотности: «Так получилось, что примерно два года назад сотрудников нашего учреждения прямо на работе и совершенно бесплатно обучали финансовой грамотности в рамках одного из проектов. Тогда я узнала и о финансовой подушке безопасности, и о возможных вариантах выхода из кредитной кабалы, и о выработке навыков финансовой дисциплины через ведение семейного бюджета (с тех пор я его веду) и так далее. Помню, что благодаря этой программе я делала открытия по 10 раз на дню, несмотря на то что финансы и экономика были сферой моей деятельности на протяжении многих лет. Но больше всего потрясла информация о возможности инвестировать через фондовый рынок. Оказывается, чтобы стать инвестором, не надо быть семи пядей во лбу, для начала подойдут и незначительные суммы. В долгосрочном периоде, учитывая волшебные свойства сложного процента, можно рассчитывать на приличный доход. Это было то, что мне нужно! Стоит пояснить, что моим мотиватором в поисках вариантов сохранения и приумножения сбережений всегда был страх остаться с единственным источником дохода в виде пенсии, на которую прожить нельзя. Вернее можно, конечно, но это существование трудно назвать жизнью».

Где брать информацию: «На протяжении многих лет единственной возможностью сохранить и, как мне казалось, приумножить свой капитал были депозиты. Я всегда находилась в поиске наиболее выгодных условий, терпеливо перекладывала из одного банка в другой скромные сбережения. Когда несколько лет назад ставка по вкладам упала до неприличия, а пенсия просто дышала в затылок, в мозгу стала пульсировать мысль: «Ну должны же быть какие-то иные варианты!». Я искала, задавала вопросы знакомым и не очень знакомым людям о том, как они сохраняют свои средства. Когда человеку что-то действительно надо, вселенная слышит его и обязательно дает шанс, только возьми, протяни руку! Так случилось и со мной. Я жадно постигала новую для меня сферу: это были платные курсы и бесплатное обучение в федеральных ВУЗах по программе службы занятости».

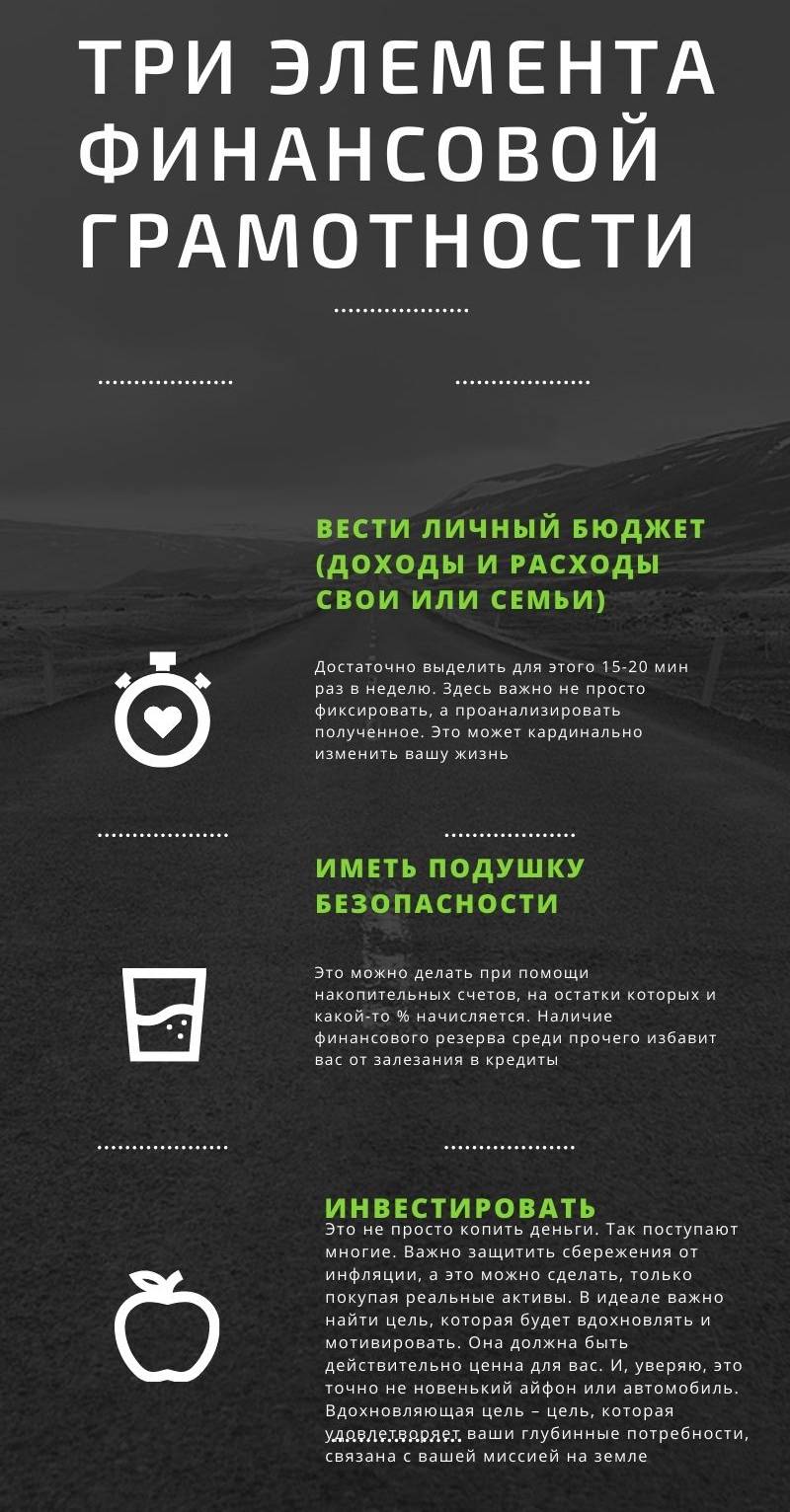

Методы борьбы с вредными финансовыми привычками: «Самое важное - сформировать реальную финансовую цель, которая имеет конкретный срок и план реализации. Как только ты настраиваешь фокус внимания на нее, то сразу же удается минимизировать влияние вредных финансовых привычек. Я сравниваю это с поиском неизвестного в темной комнате. Потратишь время и не факт, что найдешь! А когда появляется цель - это как фонарь, путь становится короче, а, главное, эффективнее. Например, моей целью стало получение регулярного пассивного дохода от сформированного капитала плюсом к моей пенсии. Первоначальные мои «хотелки» были весьма скромными (хотя бы 25 тысяч руб в месяц). В ходе обучения и проведения глубоких расчетов оказалось, что вполне реально получать гораздо более существенный доход. И меня это вдохновило еще больше».

Самая большая финансовая ошибка в жизни: «Жаль, что узнала о пользе внедрения элементов финансовой грамотности так поздно! Если бы начала раньше, то результаты были бы более впечатляющими. Дело в том, сложный процент хорошо работает именно на длинных дистанциях. Невероятно, но с его помощью можно, например, накопить 10 млн руб за 29 лет, откладывая ежемесячно всего по 5 тысяч рублей. При этом своих денег за эти годы вы внесете только 1,8 млн. Остальной прирост (более 8 млн!) дадут накопленные проценты. Ну круто же, как говорит мой внук!»

Самое большое финансовое достижение: «Пожалуй, сумма сформированного капитала за небольшой промежуток времени. Так, за неполные два года мне удалось достичь 75 % поставленной цели. Когда сформулировала и посчитала цель, то поняла, какую сумму надо откладывать ежемесячно, чтобы получить через 10 лет (это был срок моей цели) желаемый результат. По факту стала двигаться быстрее, чем планировала. Это история про фонарь, о котором говорила выше. Развивается именно так сфера, на которую обращен фокус внимания».

Памятка от Ирины Автуховой

Памятка от Ирины Автуховой

С чего начать ликвидацию финансовой безграмотности: «Ситуация, когда ты живешь от зарплаты до зарплаты, не имеет перспективы. Важно сосредоточиться на том, чтобы доходы превышали расходы. Самое правильное - начать вести личный или семейный бюджет. Честно признаюсь, всю жизнь прожила без этого и только последние два года аккуратно вношу данные о доходах и расходах в экселевскую табличку. Попробуйте ради эксперимента хотя бы 2-3 месяца фиксировать ваши траты и узнаете о себе много нового. Так, вы реально увидите куда «утекают» ваши денежки и сможете это остановить, а еще получите инструмент, который позволяет тратить меньше, чем зарабатываешь. Кроме того, благодаря этому несложному механизму вы сможете начать откладывать деньги, формировать подушку безопасности (финрезерв в размере 3-6 месячных доходов), а также начать инвестировать. Но самое главное - выработаете важную привычку, а дисциплина – залог финансового успеха!»

Неочевидные лайфхаки, которые учат относится к деньгам более осознанно: «Представьте на минуту ситуацию, что ваш единственный доход – сумма от 15 до 20 тысяч руб в месяц. Представили? Точно? Готовы жить на такую сумму? А это перспектива каждого, кто достиг пенсионного возраста. Да, ипотеки к этому возрасту, как правило, нет. Но за квартиру платить надо. Вероятнее всего, уже нет необходимости серьезно помогать детям, они уже сами себя обеспечивают. Можно уменьшить расходы на одежду и обувь, перестать путешествовать, покупать дорогие продукты. А вам нравится такая жизнь?

Мне нет! Никогда не хотела жить на пенсии на одну пенсию! Меня это сильно мотивировало начать инвестировать менее чем за год до выхода на пенсию! Именно поэтому начать действовать надо немедленно. Чем раньше начнете, тем меньшие суммы можно откладывать ежемесячно, тем заметнее будет работа сложного процента. Хорошо, если у вас в запасе 10 лет. Еще лучше, если до пенсии 15-20 лет. Начните откладывать хотя бы 1-3 тыс руб в месяц. Возьмите в привычку откладывать с каждого дохода 5-10%. Сломайте эту установку: «Не жили богато, не стоит начинать». Стоит! Ради наших детей стоит! Ради самих себя! Это та самая возможность, которая не стоит почти ничего, но может принести вам то, ради чего вы работаете каждый день не покладая рук. Так просто, что даже в голове не укладывается. И еще. 15 лет пройдут в любом случае. И 30 лет пройдут. От каждого из нас зависит, как они пройдут и с чем придете к этой точке».

Анастасия Тарабаева, журналист, копирайтер:

Кто учил финансовой грамотности: «Предполагаю, что отсутствие финансовой компетенции на протяжении почти всей жизни обусловлены авторитарным воспитанием - у нас с сестрой никогда не было карманных денег и нас не обучали тому, что с ними делать и на что можно копить. Я закончила институт, стала работать, но денег, даже если моя зарплата полностью меня устраивала, хватало ровно от зарплаты до зарплаты. Я безусловно пыталась копить, но сливала все средства в безумных порывах (однажды поехала в Амстердам на Новый год). Но в прошлом году я поняла, что жизнь без накоплений - это жизнь без кожи, потому что в быстроменяющемся мире в любой момент можно остаться без дохода».

Где брать информацию: «Все началось с простых запросов в поисковике, постов финансовых блогеров, поиска курсов. Осенью прошлого года мы с мужем набрели на курс об инвестициях от одного из сильных финансовых тренеров страны, купили и прошли его. Думаю, что это была та самая точка невозврата изменения мышления. Первый шаг к финансовой грамотности - введение в экселе таблицы расходов и доходов. Сравнивая разные столбики, естественно захотелось уменьшить столбик расходов и увеличить сумму доходов. Второй шаг - откладывание определенной суммы каждый месяц. Мы с мужем поставили две финансовые цели с горизонтом в год и начали откладывать на них каждый месяц определенную сумму в долларах. Я подумала, что так будет лучше, потому что валюта помогала обогнать инфляцию. Когда на счету было несколько тысяч долларов, мы их успели выгодно конвертировать по хорошему курсу взлетевшего в марте доллара, что принесло 30% плюс к первоначальной сумме. Затем переложили сумму на депозит под 20% на три месяца. Приумножение капитала стало веселой игрой. Третий шаг - инвестирование. Плохим решением было начать инвестировать в феврале, но никто не знал, что геополитическая ситуация страшно ударит по кошельку инвесторов. Предполагала, что буду потихоньку диверсифицировать инвестиционный портфель в течение года (разбивать на разные секторы, страны, валюты, чтобы избежать больших потерь). Пока в нем грустно плавают российские акции, которые пока тянут доходность ко дну (сейчас портфель дает минус 35 процентов) и немного валюты. В будущем планирую докупать в портфель защитные инструменты - облигации и фонды. А еще открыть дополнительный счет - под будущую пенсию».

Методы борьбы с вредными финансовыми привычками: «Самый лучший метод борьбы, на мой взгляд, четкая финансовая цель и постоянный учет доходов и расходов. Все это вкупе помогает пройти мимо кофе на вынос, вкусной булочки или красивой кофточки на маркетплейсе. Гораздо приятнее докупить несколько долларов в инвестиционный портфель. Полагаю, что это некоторый перекос, но мышление, которое встало на финансовые рельсы, отказывается работать по-другому. Я поняла, что любые импульсивные траты выливаются в десятки тысяч рублей в год, но в конечном итоге становятся очередным хламом на очередной полке, а радости не приносят».

Самая большая финансовая ошибка в жизни: «Пять лет назад я захотела полететь на Сицилию в интересный интернациональный лагерь, но накоплений у меня не было. Тогда я взяла потребительский кредит в 70 тысяч с ежемесячной выплатой в 2,5 тысячи рублей. Сумма не показалась мне тяжелой, поэтому я решила, что это прекрасное решение. Спустя четыре года я выплатила кредит, а заодно подсчитала, что отдала банку 30 тысяч рублей!».

Самое большое финансовое достижение: «Думаю, что самое большое финансовое достижение впереди, так как я встала на путь финансовой грамотности сравнительно недавно. Меня очень огорчает, что я не обладала таким уровнем осознанности в 20 лет и не заработала пару миллионов к этому моменту. А с другой стороны я думаю, что могла бы задуматься об этом, к примеру, только в 60 лет. От таких мыслей на самом деле прошибает холодный пот».

С чего начать ликвидацию финансовой безграмотности: «С осознания. Я не знаю почему, но многие думают, что финансовая грамотность - это невероятно сложно и муторно. На самом деле не сложно, не муторно, а интересно и вдохновляюще. На первых порах накопления растут медленно и неуверенно, но им надо дать время, чтобы окрепнуть. Пройдут месяцы - и уже растущие накопления будут приободрять не останавливаться, двигаться быстрее. Появится уверенность в завтрашнем дне, а финансовые цели обретут новый глобальный смысл. Это сродни волшебству. Поэтому обретение финансовой грамотности, пожалуй, один из самых важных навыков в жизни человека».

Неочевидные лайфхаки, которые учат относится к деньгам более осознанно: «Самое важное - постановка цели, которая будет жечь сердце теплым светом. Пожалуй, это самое важное, что позволит относится к деньгам как к важному ресурсу, а не как в вечной проблеме».

А как вы встали на путь финансовой грамотности? Расскажите свои истории в комментариях к статье!